都市総合力がロンドンやNYに続く東京エリアでの物件紹介を中心とし、世界的な不動産マーケットの中で投資を行うメリットを活かします。

物件の選定から管理まで一貫してお客様に寄り添わせて頂く事で、不動産投資という垣根を超えた人生に関わる全ての不動産について総合的なサービスを実現します。

なぜ資産形成が必要か?

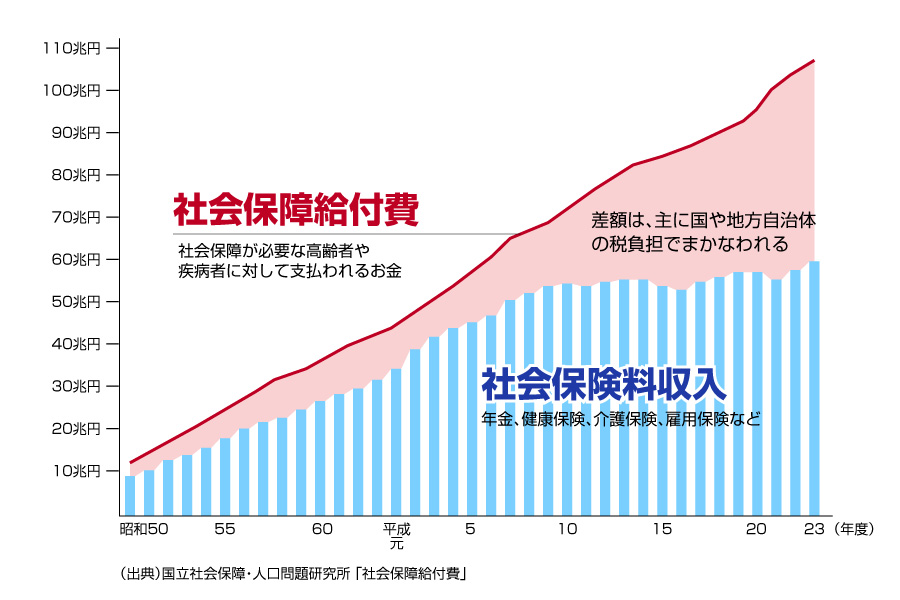

社会保障費等が年々増え続け、今後も増える予想の中で充実した社会保障給付が将来的に受けられるか確実な予想がしづらいためです。

出典/平成29年版厚生労働白書 厚生労働省

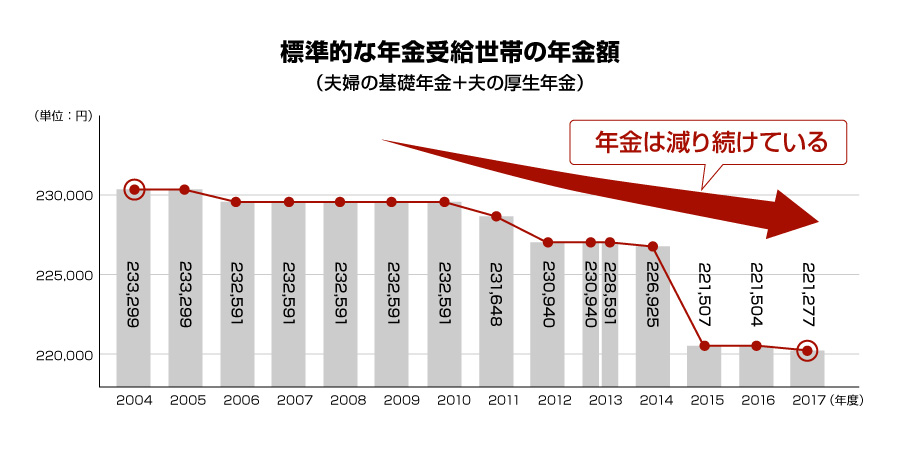

※2004年度~2014年度の老齢厚生年金は、特例水準の計算式によって算出された給付水準(夫が平均的収入(平均標準報酬月額(賞与を除く)36.0万円)で40年間就業し、妻がその期間全て専業主婦であった世帯が受け取り始める場合の額)

※2015年度~2017年度の老齢厚生年金は、本来の計算式によって算出された給付水準(夫が平均的収入(平均標準報酬額(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間全て専業主婦であった世帯が受け取り始める場合の額)

※2014年度額と2015年度額を比較すると減額となっているのは、2015年度については、特例水準の解消により、直近の状況に即してモデルの前提・計算式を改めたことによるもの。

※2013年度額については4月~9月と10月~3月に分けて算出しています。

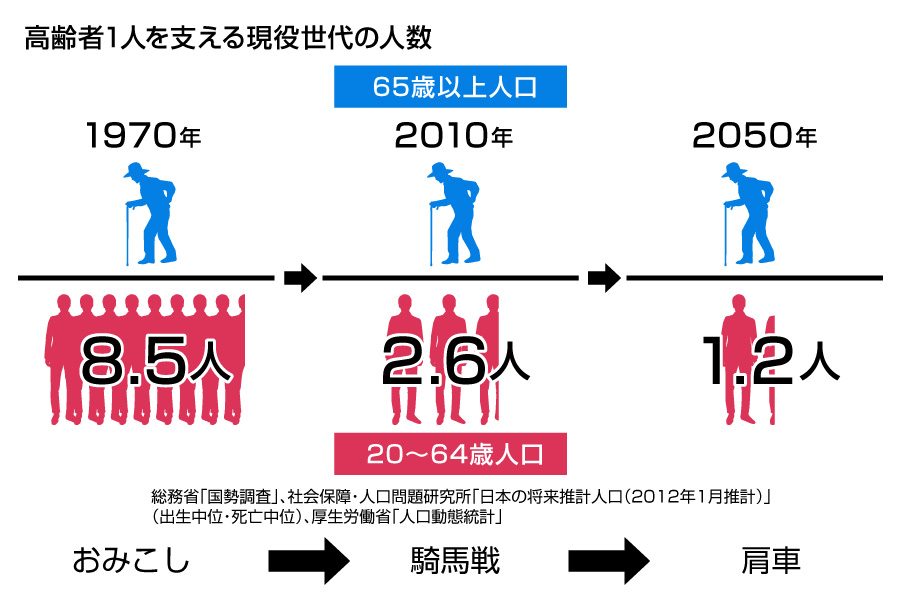

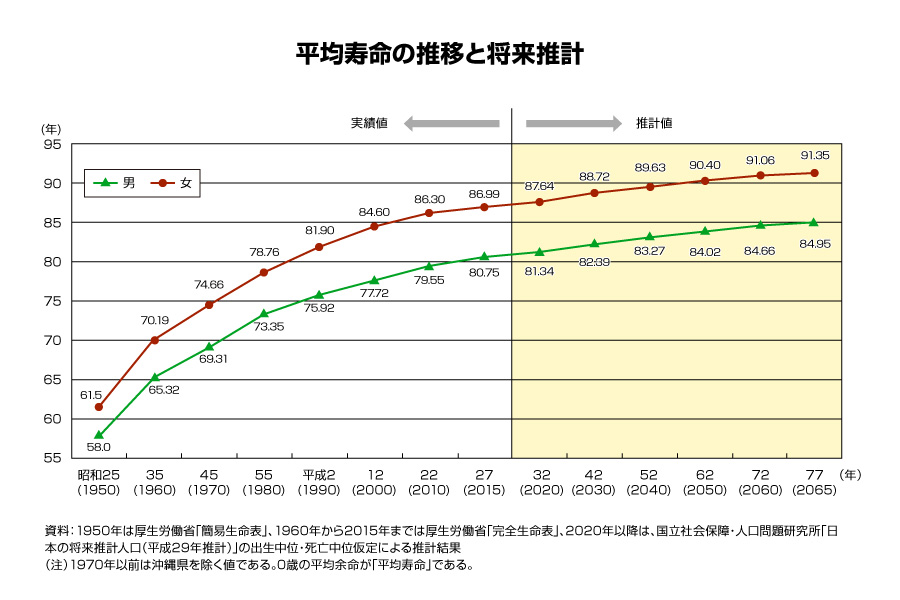

平均寿命が伸びる予想のため定年後の期間が長くなる

現在の男性の平均寿命は80代前半、女性の平均寿命は80代後半です。

2050年には男性で80代半ば、女性では90代を超える予想となっています。

健康で長生きできることはとても嬉しい事です。その反面、健康で長く生きるには生活費がより多く必要となってきます。

なぜマンション投資なのか

1. 安定した毎月の収入を得られる

公的年金に合わせて毎月の家賃収入を得ることで、安定した老後を手に入れられます。

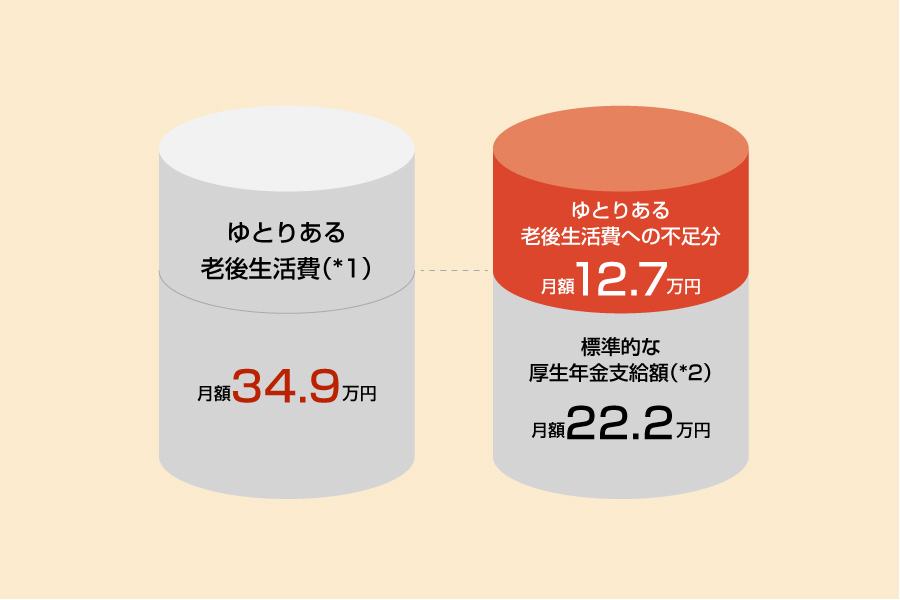

老後にゆとりある生活を送る上で、公的年金だけでは毎月約12.7万円不足する計算となります。

1年間で約150万円、20年間で約3,000万円というとても大きな金額です。

定年までの日常生活を送る上で必要なものや趣味に出費をしていった時、3,000万円の貯金を作る準備はできていますでしょうか。

毎月10万円の貯金を安定的にしてゆくことは簡単な事ではありません。

しかし、毎月6万円の家賃収入を生み出すマンションが3戸あれば毎月18万円、年間216万円、20年間で4,320万円の収入を得ることができます。

投資用マンションで資産形成をすることにより、無理なく老後の生活費を準備する事ができます。

(*1)夫婦2人と仮定 出典/平成28年度 生活保障に関する調査<<速報版>>生命保険文化センター

(*1)夫婦2人と仮定 出典/平成28年度 生活保障に関する調査<<速報版>>生命保険文化センター

(*2)出典/厚生労働省「平成28年1月29日報道発表資料」より〈厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準〉

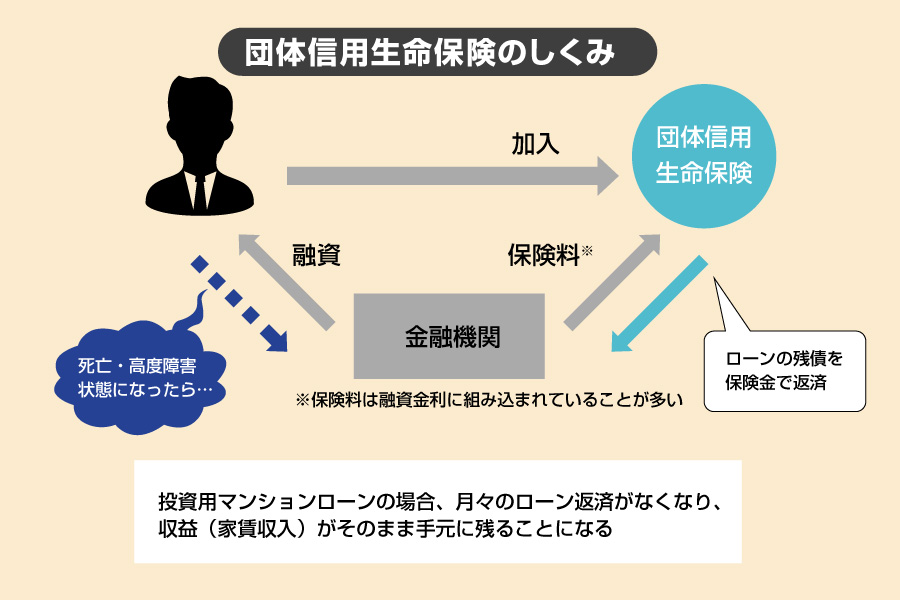

2. 生命保険効果

家庭を支える収入を得る方がマンション投資のローンを組む事により、お身体に万が一(死亡や高度障害)の事があった場合には、ローン返済が必要無くなり家賃収入が残されたご家族に入り続けます。

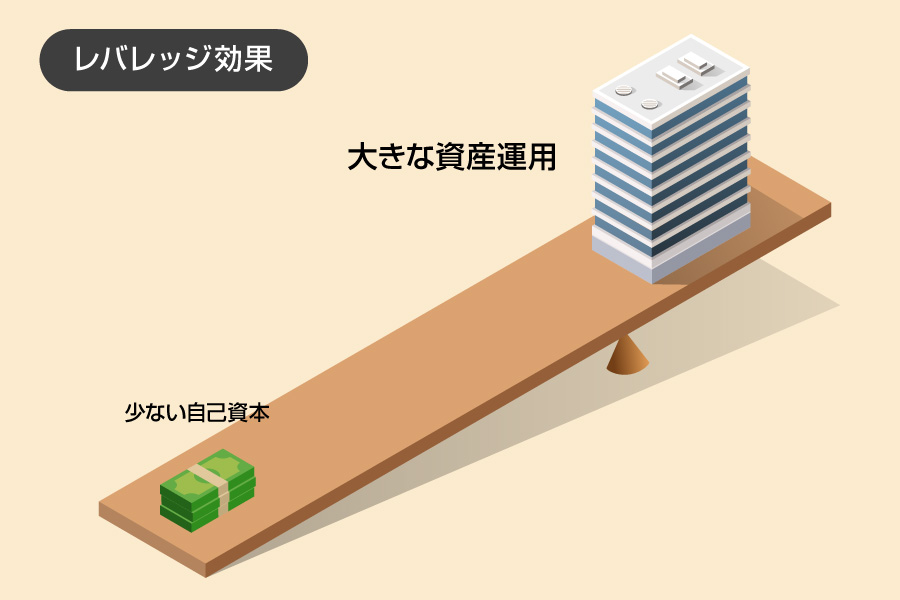

3. 少額の自己資金から始められる

日本国内においてローンを組んで行える投資は多くはありません。

マンション投資では購入資金の大部分をローンを組んで始めることにより、手元資金が豊富に無い状況でも資産形成をスタートする事ができます。

4. 相続税対策

資産を相続する場合には相続税が発生します。

現金より課税評価額が下がるマンションで相続をする事により、残された方々への金銭的な負担を減らすことができます。

5. 現物資産への投資

世界経済の動向は日々変わってゆきます。

しかし、現代社会には欠かせないマンションの需要は世の中からきっと無くならないでしょう。

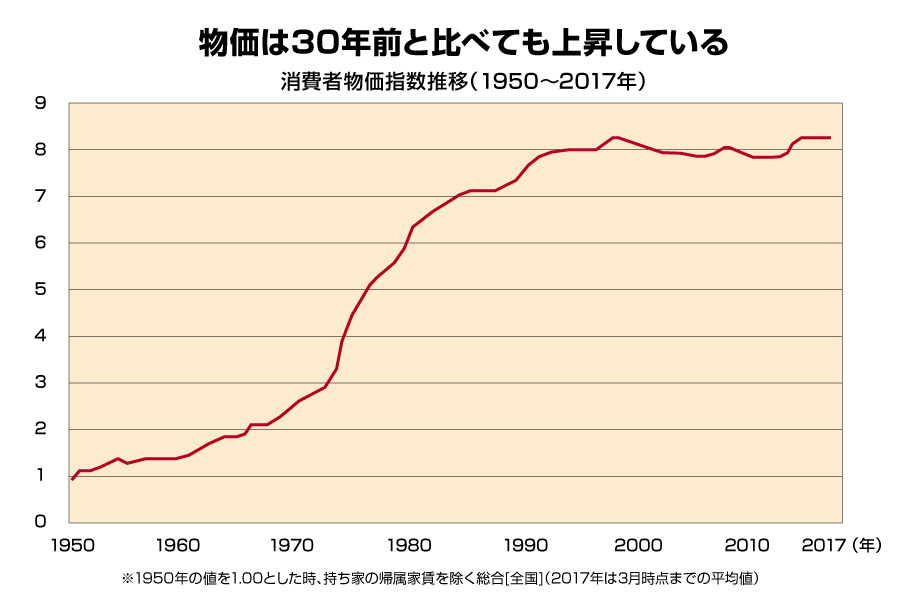

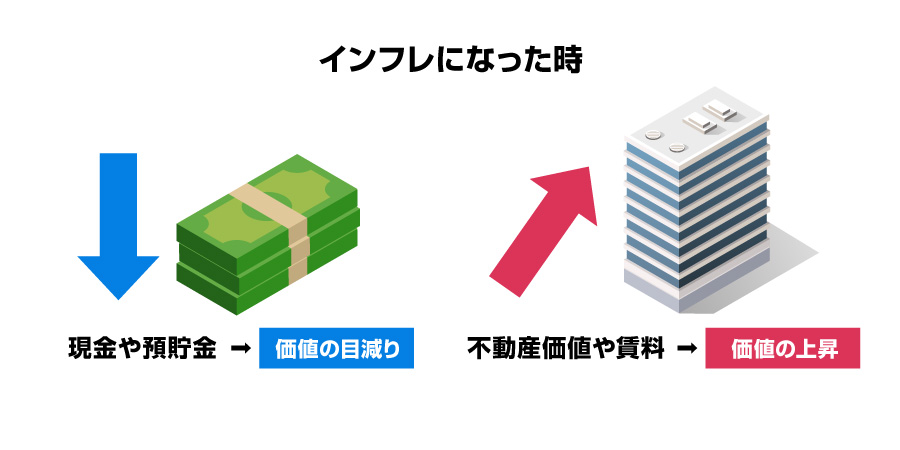

経済成長に伴い物価が上昇した場合に現金の価値は目減りします。

不動産は現物資産のため、物価が上昇した場合には同時に上昇します。(インフレ対策)